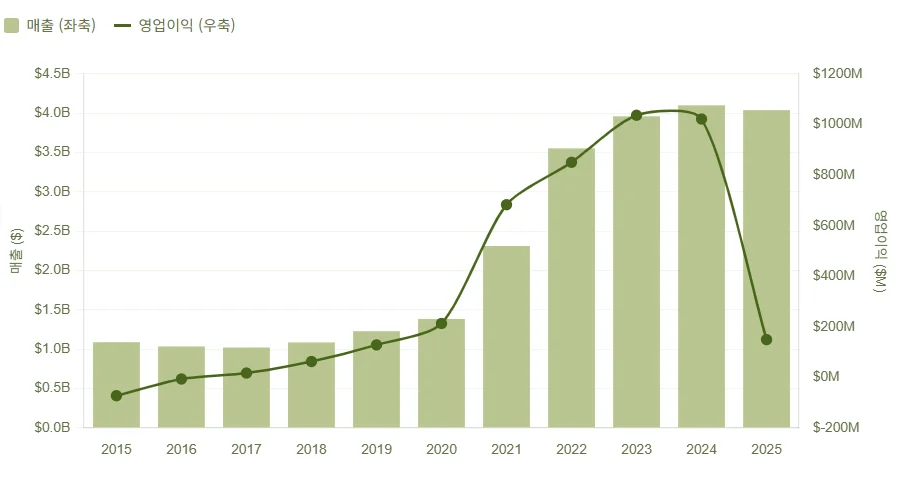

10년 매출과 영업이익 — 두 번의 변곡점

매출은 10년 동안 약 3.7배 늘었고, 영업이익은 적자에서 10억 달러 흑자로 돌아섰다.

2015년 매출 10.9억 달러, 영업이익 7,200만 달러 적자였던 회사가 2024년에는 매출 41.0억 달러, 영업이익 10.2억 달러를 기록했다. 변곡점은 두 번이었다.

첫 번째 변곡점은 2018년, Andrew Rees가 새 CEO로 취임하면서 시작됐다. 그는 회사를 핵심 제품 중심으로 다시 짰다. 직영 매장 700개를 절반 가까이 정리했고, 자체 공장도 모두 닫아 외주 생산으로 바꿨다. 마케팅은 Classic Clog과 샌들, 그리고 신발에 끼우는 액세서리 Jibbitz 세 개에만 집중했다. KFC·포스트 말론·발렌시아가 같은 한정판 협업 제품을 통해 가격도 올릴 수 있게 됐다. 영업이익률이 2018년 5.8%에서 2021년 29.5%까지 점프했다.

두 번째 변곡점은 2022년 2월의 HEYDUDE 인수다. 25억 달러를 들여 캐주얼 풋웨어 브랜드를 사들였다. 매출은 한 번 더 크게 늘었지만 마진은 떨어졌다. 결과적으로 회사 역사상 가장 큰 자본배치 실수로 남는다.

2025년에 영업이익이 10.2억 달러에서 1.5억 달러로 무너진 것은 일회성 사건이다. HEYDUDE 무형자산 가치를 7.4억 달러 깎아내리는 회계 처리(손상차손)가 영업이익에서 통째로 빠진 결과다. 이 비용을 빼고 본업만 보면 영업이익률은 22.3%로, 풋웨어 업계 최상위권을 그대로 유지하고 있다 (참고: Nike 약 11%, Skechers 약 10%).

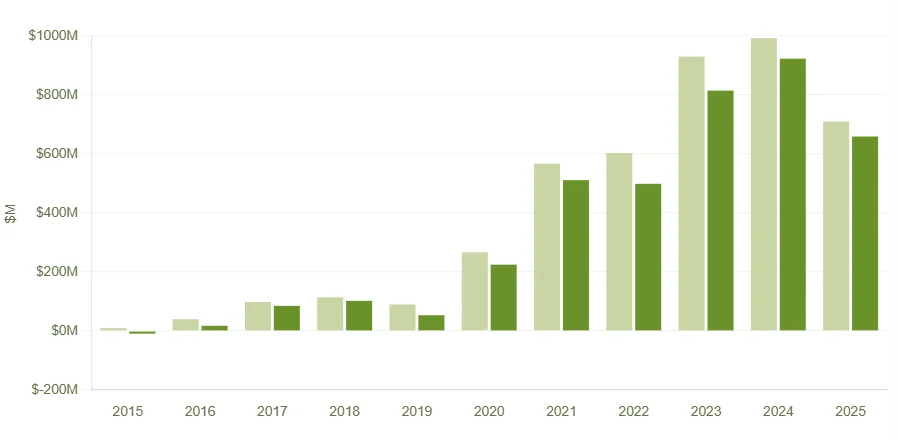

현금흐름 — 매출은 4배인데 잉여현금흐름은 17배 늘었다

매출 성장만으로는 설명이 안 되는 격차다. 비즈니스 구조 자체가 다른 단계로 넘어갔다는 뜻이다.

차트의 옅은 막대가 영업으로 번 현금(영업현금흐름), 진한 막대가 거기서 설비투자를 뺀 실제 쓸 수 있는 현금(잉여현금흐름)이다. 두 막대 사이의 갭이 곧 그 해 설비투자고, 매년 영업현금흐름의 5~15% 수준에 그친다. 네 가지가 동시에 작동했다.

(1) 영업이익률 자체가 점프했다. 2019년 10.5%에서 2021년 29.5%로 약 2.8배. 매출이 3.3배 늘 때 영업이익은 7.9배 늘었다. CEO 교체 후 진행된 제품 단순화·매장 축소·마케팅 집중의 결과다.

(2) 매출에 묶이는 돈(운전자본)이 매출만큼 안 늘었다. 매출이 3.3배 늘 때 재고는 약 2.3배만 증가. 신발 만드는 공정이 단순해서 재고가 빠르게 회전하는 구조적 이점이 있다.

(3) 설비투자가 거의 안 늘었다. 2019년 3,700만 달러에서 2024년 6,900만 달러로 1.9배만 증가. 매출 대비 설비투자 비율이 약 3.0%에서 1.7%로 떨어졌다. 외주 생산 모델이라 매출이 늘어도 추가로 자본을 거의 안 쓴다.

(4) 2024년에 일회성 세금 환급 효과가 있었다. 회사 안에서 무형자산을 옮기는 회계 처리로 미국 외 지역 세금 자산이 2.7억 달러 늘었다. 2024년 영업현금흐름 9.9억 달러에 이 일회성 효과가 들어가 있다. 이걸 빼면 정상 수준은 약 7.0~7.5억 달러이고, 2025년 7.1억 달러가 오히려 본질에 가까운 정상 체력이다.

해자 — 모방품에도 매출이 안 무너지는 이유

크록스 디자인은 누구나 따라 만들 수 있다. 그런데 매출은 안 무너진다. 이유는 모방을 막아서가 아니라, 모방이 가능해도 매출에 영향이 안 가는 구조가 여러 층 겹쳐 있어서다.

알리·테무에서 크록스 짝퉁을 5달러에 살 수 있다. 그런데도 정품 매출이 매년 늘고 영업이익률이 30% 가까이 나온다. 명품 가방·시계와는 다른 구조다. 다섯 층의 해자가 함께 작동하고 있다.

1. 소재 자체가 다르다 — Croslite

일반 EVA 폼이 아니라 자체 개발한 closed-cell 수지를 쓴다. 영업비밀이라 정확한 배합은 비공개. 모방품과의 차이는 신어보면 본인이 안다 — 냄새가 안 나고, 물에서 빨리 마르고, 오래 신어도 형태가 유지된다. 의사·간호사·요리사처럼 8시간 서서 일하는 직업군에서 크록스가 표준 신발이 된 이유다. 명품 가방은 남에게 보이는 게 핵심이라 가짜로도 효용이 있지만, 신발 편안함은 본인 발이 알지 남이 못 본다. 가짜 살 동기가 약하다.

2. Jibbitz가 만드는 락인 효과

Classic Clog 윗면 13개 구멍은 신발에 끼우는 액세서리 Jibbitz와 호환된다. 디즈니·NBA·MLB·헬로키티 같은 IP 라이선스로 수집형 상품이 됐다. 차머 한 개 4~30달러로 신발 가격에 근접한 추가 매출원이다. 한 번 컬렉션을 시작하면 정품 신발이 필요해지는 구조 — 짝퉁에 정품 차머를 끼우는 사람은 거의 없다. 회사가 매분기 "Jibbitz가 가장 빠르게 성장하는 카테고리"라고 강조하는 이유다.

3. 유통 채널이 분리되어 있다

정품은 crocs.com, 직영 매장, Foot Locker·DSW 같은 인증 풋웨어 유통망에서만 판다. 모방품은 알리·테무·길거리 좌판에 있다. 정상적인 소비자가 신발 사러 가는 동선에 모방품이 없다는 뜻이다. 명품 가방이 정품 매장 옆 위조 좌판이 있는 것과 결정적으로 다른 점이다. 모방품 시장은 별개로 존재하지만, 그 소비자층은 애초에 50달러짜리 신발 살 의사가 없는 사람들이다. 매출 잠식 효과가 약하다.

4. 협업이 모방 불가능한 문화 자본을 만든다

지난 5년간 발렌시아가, KFC, 맥도날드, 디즈니, 포케몬, 포스트 말론, 시드니 스위니 등과 협업했다. 한정 수량으로 발매 즉시 매진되고, 리세일 시장에서 정가의 2~10배에 거래된다. 발렌시아가 협업 모델은 출시가 625달러에 리세일 1,500달러를 넘은 적 있다. 인플루언서가 SNS에 신은 그 신발은 정품만 가능하다. 모방품은 이 게임에 참여 자체를 못한다.

5. 정품 가격이 이미 충분히 저렴하다

Classic Clog 정가가 49.99달러다. 모방품은 5~10달러. 가격 차이는 5~10배지만 절대 금액 갭은 40~45달러뿐이다. 명품 시계(정품 5,000달러 vs 가짜 50달러)와 달리 "정품 사는 게 그냥 합리적"인 가격대다. 정품은 환불·교환 가능, 모방품은 사이즈 잘못 사면 끝이다. 가짜로 갈 동기 자체가 약하다.

이 다섯 층이 동시에 작동한다는 게 핵심이다. 어느 한 층만 있었다면 모방품에 무너졌을 수 있지만, 함께 작동하니 매출이 견조하다.

다만 패션 사이클은 별개의 리스크다. Jibbitz 트렌드가 식거나 Classic Clog 자체가 유행이 지나면 해자도 약해질 수 있다. 2007~2010년에 매출이 8.5억 → 6.5억 달러로 빠진 적이 있다. 워런 버핏이 평생 패션 회사를 안 산 이유다. 가치투자 관점에서 가장 큰 검증 질문이 여기에 있다.

HEYDUDE 인수 — 실수였고, 회사도 솔직히 인정했다

2022년 2월에 25억 달러(약 3.4조 원)에 인수한 HEYDUDE 브랜드. 4년 만에 인수가의 약 30%가 회계상 사라졌다.

2025년 2분기에 회사는 HEYDUDE 무형자산 가치를 7.4억 달러 깎아내렸다. 25억 달러 중 30%가 4년 만에 손상차손으로 처리됐다는 뜻이다. 인수 당시 회사가 제시한 8가지 전략적 이유 — 글로벌 캐주얼 풋웨어 2위 진입, 타깃 시장 4배 확장, 2024년까지 10억 달러 매출 브랜드 달성, 영업이익률 26% 이상 유지, 국제 확장 — 의 대부분이 빗나갔다.

실패의 본질은 단순하다. HEYDUDE는 크록스 본업이 가진 다섯 층의 해자가 없는 사업이다. Croslite 같은 자체 소재도, Jibbitz 같은 락인 액세서리도, 한정판 협업의 문화 자본도 없다. 평범한 캔버스 슬립온이라 Skechers·Vans·Toms 같은 일반 캐주얼 풋웨어와 직접 경쟁해야 했다. 회사가 "크록스 플레이북을 적용하겠다"고 했지만, 옮길 수 있는 건 채널과 마케팅 투자뿐이었다.

그래도 회사 측 인정의 톤은 비교적 직설적이었다. 2025년 2분기 실적 발표 컨퍼런스 콜에서 "장기 매출과 수익성 가정을 낮췄다(lowered our long-term revenue and profitability assumptions)"고 명시했다. '시장 환경 탓' 같은 회피 표현 없이, 회사 스스로 가정이 틀렸다고 공식화한 것이다. 인수 4년 차에 회계상 인정한 것은 풋웨어·소비재 업계 평균보다 빠른 편이다.

말보다 행동의 변화가 더 크다. 2024~2025년에 자사주매입에 누적 11.4억 달러를 썼다. 인수에 쓸 자본을 이제 주주에게 돌려주는 쪽으로 우선순위가 명확하게 바뀐 것이다. 발행주식수가 1년 만에 5,650만 주에서 4,960만 주로 약 12% 감소.

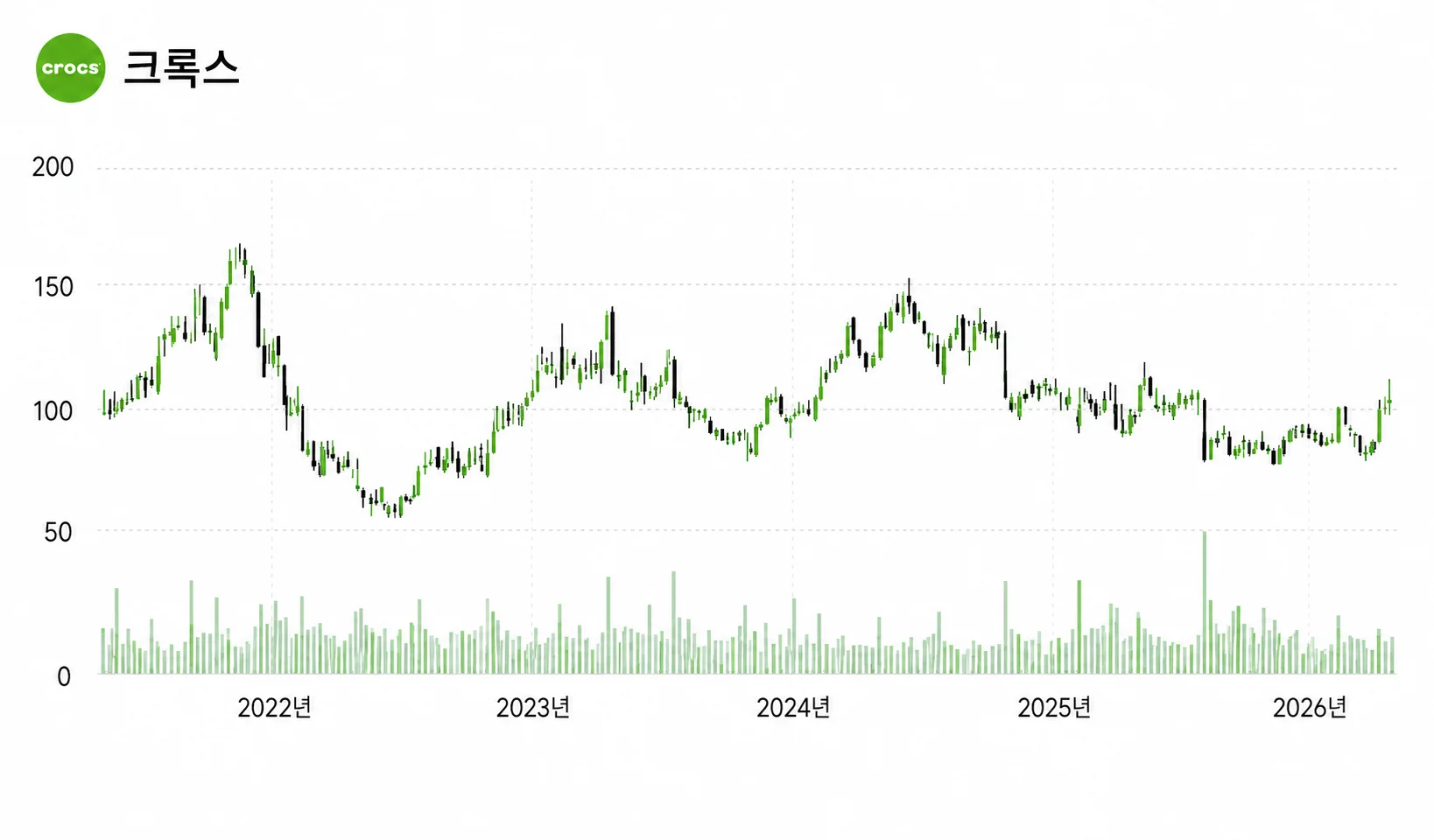

두 차례 전망치 상향과 향후 P/E 7.7배

본업 영업이익은 2018년 이후 약 16배 늘었다. 같은 기간 주가는 약 4배 올라가는 데 그쳤다. 시장이 매기는 가치 배수가 절반 이하로 압축됐다는 뜻이다.

2018년 영업이익 6,300만 달러였던 회사가 2024년 10.2억 달러를 기록했지만, 주가는 25.98달러에서 109.53달러로 올랐을 뿐이다. 시장은 매년 "이 마진은 곧 무너진다"는 베팅을 해왔고, 그 베팅이 매년 빗나갔는데도 주가는 따라오지 않았다.

그런 흐름 속에서 2026년 1분기 실적(4월 30일 발표)이 시장 예상치를 상회했다. 매출 9.21억 달러로 시장 예상치 9.11억 달러를 넘었고, 본업 주당순이익은 2.99달러로 전년 동기 3.00달러와 거의 같은 수준이었다. 회사는 즉시 연간 전망치를 위쪽으로 옮겼다.

- 본업 주당순이익 전망 중간값: 13.12달러 → 13.48달러 (+2.7%)

- HEYDUDE 매출 전망: −9~−7% → −7~−5%로 상향

- 전체 매출 전망: 소폭 감소 → −1%~+1%로 상향

현재 주가 103.72달러(2026년 5월 7일 기준)에서 향후 1년 예상 본업 EPS로 나누면 P/E 약 7.7배다. Nike, Deckers, Steve Madden 같은 풋웨어 동종 업체 평균이 13~17배니까, 절반 이하 수준이다. 본업 영업이익률은 동종의 두 배인데 시장이 매기는 가치 배수는 절반인 셈이다.

리루(Li Lu)의 신규 매수 — 패닉 시점에 진입

찰리 멍거의 후계자로 알려진 리루의 Himalaya Capital이 크록스를 새로 매수한 게 확인됐다.

2026년 2월 17일에 미국 증권거래위원회에 공시된 분기 보유 종목 보고서(13F)에서 드러났다. 그 분기에 리루가 새로 매수한 종목은 크록스 한 개뿐이었다.

Himalaya Capital은 9개 종목으로 구성된 매우 집중된 포트폴리오를 운용한다 (상위 5종목: 알파벳 GOOGL+GOOG 43.9%, 뱅크오브아메리카 16.1%, 핀둬둬 PDD 14.6%, 버크셔 BRK.B 12.6%). 신규 종목 추가가 거의 없는 운용 스타일에서 새 진입 자체가 의미 있는 신호다. 매수 시점은 HEYDUDE 손상차손 발표 직후로, 주가가 1년 저점 부근을 헤매던 시기와 일치한다.

리루가 공개적으로 밝혀온 투자 기준 네 가지에 비춰 보면, 크록스가 어느 위치에 있는지가 보인다.

- 이해 가능한 사업 — 신발 한 켤레를 만들어 파는 단순한 모델

- 지속 가능한 경쟁우위 — 앞에서 본 다섯 층의 해자

- 경영진의 정직성 — HEYDUDE 손상차손을 솔직히 인정하고 자사주매입으로 회귀

- 안전마진 — 기업가치 대비 잉여현금흐름 9.6배, P/E 7배대로 동종의 절반 수준

"매력적으로 보이는 회사"가 아니라 "매력적으로 보이지 않게 만들어진 가격"에 진입한 것이다. 비중 1.51%는 신규 진입의 첫 사이즈로 해석된다. 5월 중순에 발표 예정인 다음 분기 보고서에서 추가 매수 여부가 확인되면, 진짜 확신인지 탐색 단계인지가 가려진다.

결론

가치투자 관점에서 검증할 질문은 결국 두 가지로 좁혀진다.

1. 본업 영업이익률 22%대와 다섯 층의 해자가 다음 패션 다운사이클에서도 유지되는가

2. 경영진이 자사주매입 중심의 자본배치를 지속할 것인가

이 둘이 맞으면 현재 P/E 7~8배는 시장의 과도한 비관이다. 틀리면 P/E가 더 떨어진다. 직접 검증할 책임은 본인에게 있다.